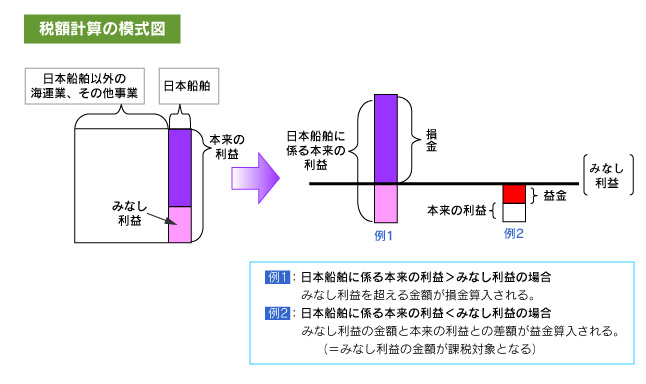

制度の概要

外航船舶運航事業者が、日本船舶・日本人船員の確保に係る「日本船舶・船員確保計画」を作成し、国土交通大臣の認定を受けた場合、日本船舶に係る利益について、通常法人税に代えて、みなし利益課税を選択できる制度(法人住民税、法人事業税についても同様)。

適用期間

- 申請期間:2008年7月17日?2010年1月31日

- 適用期間:計画認定の日以後に開始する事業年度から5年間

認定基準

日本船舶・船員確保計画の認定に関する基準において、以下の主な認定基準を達成する必要がある。

→申請事業者は計画期間(5年間)において、

(1)外航日本籍船を2倍にすること

(2)外航日本人船員について、

- 外航日本籍船1隻につき1名以上養成すること

- 外航日本籍船1隻につき常時4名以上確保すること

- 計画期間内において、減少しないこと

認定済事業者と計画概要

- 計画期間が2009年4月1日?2014年3月31日:

旭海運、旭タンカー、飯野海運、川崎汽船、三光汽船、商船三井、新和海運、

第一中央汽船、日正汽船、日本郵船(10社) - 計画期間が2010年4月1日?2015年3月31日:

日鉄海運(1社) - 外航日本船舶の確保計画(11社計)

77.4隻 → 161.8隻 (約2.1倍) - 外航日本人船員の訓練計画(11社計)

5年間 698人 - 外航日本人船員の確保計画(11社計)

1,072人 → 1,162人(+90人、約1.1倍)

日本以外の導入国

ギリシャ、オランダ、ノルウェー、ドイツ、英国、デンマーク、フィンランド、アイルランド、フランス、スペイン、ベルギー、米国、韓国、イタリア、インド、リトアニア、ポーランド (17ヶ国)

(国土交通省資料(HP)より作成)